“어리버리한 월급쟁이? 똘망똘망한 기업?”

최근 4년 동안 월급쟁이의 실질적인 세 부담은 늘어난 반면, 기업의 세 부담은 감소한 것으로 나타났다. 유승민 새누리당 원내대표는 현 정부의 증세 없는 복지 기조를 바꿀 필요가 있다고 밝혀, 이런 통계 결과가 법인세 등 조세 정책 논의에 어떤 영향을 미칠지 귀추가 주목된다.

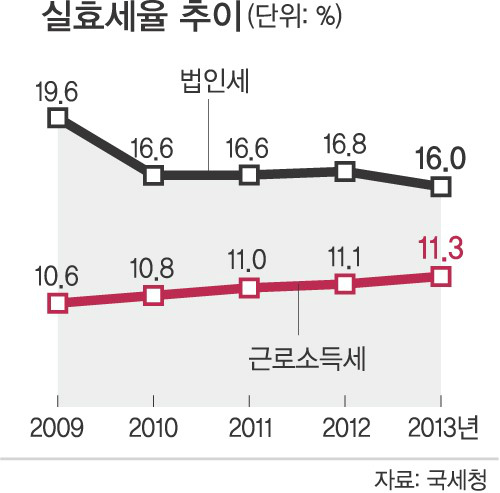

기획재정부와 국세청 등에 따르면 근로소득세의 실효 세율은 2009년 10.6%에서 2013년 11.3%로 0.7%포인트(p) 상승했다. 실효 세율은 납세자가 실제로 낸 세금을 원래 과세 기준이 되는 금액으로 나눈 것으로 공제나 감면 혜택 등이 포함되기 때문에 법정 세율보다 낮다. 근소세 실효 세율은 ▲2010년 10.8% ▲2011년 11.0% ▲2012년 11.1% 등으로 계속해서 상승 추세를 보이고 있다.

조세 당국은 전반적인 임금 상승과 소득세 최고구간 세율 인상(35→38%) 등으로 근소세 실효 세율이 올랐다고 분석했다.

이와 함께 종합소득세의 실효 세율도 근소세와 비슷한 추세를 보였다. 종소세의 실효 세율은 2011년 18.19%에서 2012년 18.20%, 2013년 18.28%로 올랐다. 이에 비해 법인세 실효 세율은 2009년 19.6%에서 2010년 16.6%, 2011년 16.6%, 2012년 16.8%, 2013년 16.0%로 4년 동안 3.6%포인트 떨어졌다.

세무 당국은 기업의 해외 진출이 늘어나면서 국내에서 납부하는 세금이 상대적으로 줄어들어 실효 세율이 떨어진 것으로 파악했다. 기업이 외국에서 납부한 세금을 공제해주는 외국납부세액 공제까지 포함한 기업의 실효세율은 2013년 기준으로 17.1%에 달한다. 기업 규모별 실효 세율은 조세특례제한법상 대기업이 2009년 21.0%에서 2013년 17.1%로 내려갔고 중소기업은 같은 기간 15.3%에서 12.3%로 하락했다.

다시 말해 이런 통계는 월급쟁이들의 실질적인 세 부담은 늘어난 반면, 기업의 실질적인 세 부담은 줄었다는 뜻이다.

이에 따라 올해 예산안 국회 통과 과정에서 조세 전문가들과 야당이 법인세 등 증세를 주장했으며, 최근에는 여당에서도 증세의 필요성을 인정하는 목소리들이 계속해서 흘러 나오고 있다. 특히 유 원내대표는 경선에서 승리한 지난 2일 간담회에서 증세 문제와 관련해 "원유철 정책위의장과 공통으로 인식하는 것은 현 정부가 증세 없는 복지라고 한 기조를 바꿀 필요가 있고 재검토해야 하다는 점"이라고 말했다.

유 원내대표의 러닝메이트로 정책위의장에 당선된 원 의원도 증세를 검토할 수 있다는 입장인 것으로 알려졌다. 이 때문에 여당인 새누리당의 '증세 없는 복지' 정책에 변화가 생길 가능성을 배제할 수 없게 됐다. 그러나 정부는 법인세 등 증세에 대해 여전히 부정적이다.

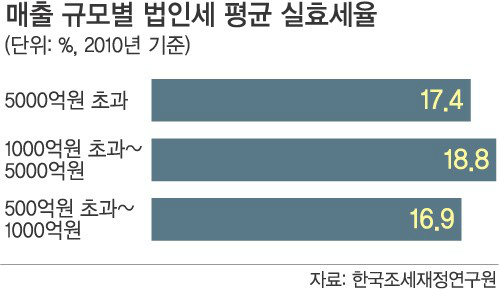

증세 논란의 중심에 있는 법인세의 실효세율이 대기업보다 중견기업이 더 높다는 통계가 나왔다. 이는 일반적으로 돈을 많이 버는 대기업이 가장 높은 세율로 세금을 낼 것이라는 통념과는 상반되는 집계다. 법인세 실효세율이란 투자세액 및 연구개발(R&D) 공제 등 각종 공제를 제외하고 기업이 실제로 내는 법인세 세율을 뜻한다.

한국조세재정연구원과 경제단체에 따르면 국세통계연보를 인용한 수입(매출) 규모별 법인세 평균 실효세율 추이를 살펴본 결과, 연간 매출 5000억원 초과 대기업의 평균 실효세율(2010년 기준)은 17.4%로 나타났다. 같은 해 매출 1000억∼5000억원에 해당하는 기업의 평균 실효세율은 18.8%로 매출 5000억원 초과 대기업보다 1.4%p 높았다.

한국중견기업연합회 기준에 따르면 중견기업의 판단 기준은 전자나 금속·자동차 등 일반 제조업의 경우 연간 매출액 1000억원 이상이다. 매출액 500억∼1000억원 구간 기업이 부담하는 법인세 실효세율은 16.9%로 중견기업보다 훨씬 낮았다. 매출액 500억원 이하는 15%대, 매출액 100억원 이하는 11∼12%대로 법인세 실효세율이 낮아졌다.

즉, 중견기업이 가장 세율이 높은 구간에서 법인세를 내고 대기업이 그 다음, 중소기업이 가장 낮은 세율로 법인세를 낸다는 의미다.

아울러 2009년 통계치를 봐도 매출액 5000억원 초과 대기업의 실효세율은 17.4%, 매출액 1000억∼5000억원 기업의 실효세율은 18.9%로 역시 중견기업의 세 부담률이 높은 것으로 나타났다. 이 같은 과세 역전 현상은 2001년 이후 이어져 왔다. 법인세를 인하하기 전인 2000년에는 매출 5000억원 초과 기업의 법인세 실효세율이 24.7%로 1000억∼5000억원 구간 기업(24.6%) 보다 높은 적이 있었다.

산업별로 살펴봐도 제조업의 경우 5000억원 초과 기업의 실효세율이 14.9%로 1000억∼5000억원 구간 기업 실효세율(16.6%) 보다 훨씬 낮았다. 건설업도 5000억원 초과 기업(20.0%)이 1000억∼5000억원 구간 기업(20.4%) 보다 약간 낮았고, 판매유통업의 경우도 5000억원 초과 기업(19.6%)이 1000억∼5000억원 해당 기업(20.7%) 보다 세율이 낮았다.

한국보다 법인세율이 높은 미국의 경우 중소기업에 적용되는 세율이 대기업보다 훨씬 높은 것으로 밝혀졌다. 부담세액을 기준으로 할 때 미국에서는 평균 1억1000만원 정도의 법인세를 내는 기업의 실효세율이 32.2%로 가장 높고, 그 이상 세액을 부담할 때는 오히려 세율이 내려갔다. 미국에서는 1억달러 이상 세액을 부담하는 초대형 기업의 경우 실효세율이 21.6%로 중소기업 보다 10%p 이상 낮았다.

한 조세전문가는 “대기업의 경우 연구개발이나 투자 등으로 각종 세액 공제를 받는 액수가 중견기업보다 많을 수 있다”며 “이는 대기업의 세액 공제 여력이 더 크다는 것”이라고 설명했다. 이어 “다만 국세 통계로만 보면 해당 기업이 어떤 부분에서 어느 정도 세액공제를 받았는지 정확히 알 수는 없다”고 덧붙였다.

또한 삼성전자나 현대자동차 같은 글로벌 기업의 경우 해외법인에서 법인세를 낸 부분이 국내 납세과정에서도 비과세 감면 요인으로 참작되기 때문에 실효세율 산출에 유리한 면이 있는 것으로 알려졌다.

김현주 기자 hjk@segye.com