◆무해지환급형 보험 잇따라 출시

14일 보험업계에 따르면 최근 보험사들은 가격에 민감한 고객을 겨냥해 중도해지를 할 때 돌려받는 환급금이 없거나 적은 보험을 잇따라 출시하고 있다. 이런 상품을 해지환급금 미지급형(무해지환급형) 또는 저해지환급형 보험이라고 부른다.

같은 보장의 일반 보험보다 20∼30%가량 저렴해 보험료 다이어트 효과를 낼 수 있다. 하지만 보험기간 중 보험계약을 해지할 경우에는 돌려받을 수 있는 금액이 매우 적거나 없기 때문에 지속해서 유지할 자신이 있을 경우 고려할 만한 상품이다.

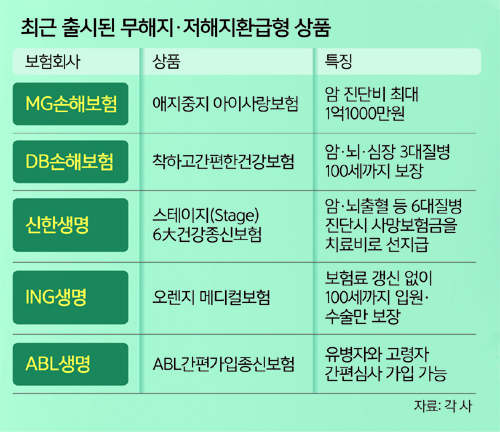

MG손해보험은 최근 해지환급금 미지급형 어린이보험인 ‘애지중지 아이사랑보험(Ⅱ)’을 개정 출시했다. 젊은 세대 부모 고객의 ‘가성비’(가격 대비 성능) 추구 소비성향에 맞춰 보장은 그대로 유지하면서 표준형보다 저렴한 것이 특징이다. 암진단비(소액암 제외) 최대 1억1000만원, 갑상선암 등 소액암진단비 최대 2000만원, 3% 이상 질병후유장해보험금 최대 7000만원, 뇌혈관·허혈성진단비 최대 3000만원 등 진단비를 보장한다.

DB손해보험의 ‘착하고간편한건강보험’은 암, 뇌, 심장 3대 질병 관련 진료비 위주로 보장하는 상품이다. 뇌졸중·뇌출혈·급성심근경색증 진단비를 비롯해 뇌혈관질환입원일당, 허혈심장질환입원일당이 보장된다. 70세까지 가입할 수 있고, 최대 100세까지 보험료 인상 없이 보장받을 수 있다. 비흡연자는 가입도 간단하고 일부 할인도 받을 수 있다.

신한생명의 ‘스테이지(Stage) 6大건강종신보험’은 암(유방암·전립선암 제외), 뇌출혈, 급성심근경색증, 말기신부전증, 말기간질환, 말기만성폐질환 등 6대질병 진단 시 가입한 사망보험금의 100%를 치료비로 선지급한다. 피보험자가 사망하면 가입금액의 30%를 유족위로금으로 지급해 건강보장과 사망보장이 함께 이뤄진다.

일반적인 생명보험 상품에 필수항목으로 포함된 사망보장금을 없애거나 줄여 보험료를 낮춘 상품도 있다. 일반적으로 나이에 비해 지나치게 많은 사망보장금은 보험료를 상승시켜 비효율적이기 때문이다.

ING생명 ‘오렌지 메디컬보험’은 사망보험금을 없애고 보험료 갱신 없이 100세까지 입원·수술비만 보장하는 상품이다. 4일 이상 입원 시 1일당 2만원을 지급하고, 1~5종 수술을 할 때는 최소 10만원에서 최대 300만원까지 정액으로 보장한다. 암과 뇌·심장 등 4대 중증질병의 경우 관혈수술은 300만원, 내시경수술 등의 비관혈수술은 연 1회에 한해 30만원을 각각 추가로 보장한다. 지난 2월 판매 시작 이후 이 상품에 가입한 고객의 70% 이상이 30대 이하로, 가격에 민감한 젊은층의 호응을 얻고 있다는 분석이다.

ABL생명은 유병자와 고령자도 세 가지 항목에만 답하면 간편심사로 가입 가능한 ‘ABL간편가입종신보험(저해지환급형)’을 판매하고 있다. 질병 이력이 있거나 나이가 많아도 별도의 서류제출이나 진단 없이 세 가지 항목에만 답하면 가입할 수 있는 종신보험이다. 저해지환급형이면서 매년 사망보험금이 조금씩 줄어드는 체감형으로 설계해 보험료 부담을 낮췄다.

종신보험의 보장 기간을 줄인 대체 상품인 정기보험으로도 보험료를 절약할 수 있다.

종신보험은 가입 후 평생 동안 보험가입자가 사망했을 때 보장하는 상품이다. 누구나 언젠가는 사망하기 때문에 한 번은 보장받을 일이 생기고, 이때 받는 보험금 액수도 크다. 이에 따라 보험료가 높아질 수밖에 없다.

정기보험은 종신보험과 마찬가지로 사망을 보장하는 보험이지만 60세나 70세까지 등 미리 정해놓은 일정 기간 동안만 보장한다. 이후에 사망하면 보장을 받을 수 없고 사라지게 되지만 대신 보험료는 거의 4분의 1 수준까지 떨어진다. 경제 활동을 하며 가족을 부양해야 할 시기에만 집중적으로 사망에 대비하는 취지의 보험 상품이다.

금융감독원 관계자는 “소비자는 보험가입의 목적과 재무상황에 맞게 종신보험과 정기보험을 충분히 비교하여 보험계약을 설계할 필요가 있다”며 “특히 경제활동기간 중 경제활동자의 사망으로 인한 유가족의 경제적 보상을 위해 가입하는 경우라면, 보장기간은 짧지만 보험료가 저렴한 정기보험을 선택하는 것이 종신보험의 좋은 대안이 될 수 있다”고 설명했다.

백소용 기자 swinia@segye.com